Complémentaires santé : comparez les assurances auprès de plusieurs compagnies, gratuitement !

- La complémentaire santé en résumé

- Comment comparer les complémentaires santé ?

- Quelles sont les différents types de complémentaires santé ?

- Comment changer de complémentaire santé

- FAQ sur la complémentaire santé

De nombreux partenaires en assurances afin de vous proposer le meilleur

La complémentaire santé en résumé

La complémentaire santé que bon nombre d’assurés continuent d’appeler la « mutuelle santé » a pour principal objectif de couvrir tout ou une partie des dépenses de santé qui ne sont pas remboursées par la Sécurité sociale. La complémentaire santé vient compléter les garanties de base. Elle prend en charge, partiellement ou en totalité, les actes non remboursés par l’Assurance maladie et ceux qui le sont très faiblement, pour vous assurer une couverture plus optimale.

Face à la complexité des contrats santés, nous sommes là pour vous aider à comprendre et comparer afin de trouver la meilleure offre possible adaptée à votre budget et à vos besoins.

Comment comparer les complémentaires santé ?

Afin de faire un comparatif complet en santé, les compagnies ont besoin de connaître les âges ainsi que les régimes du ou des souscripteurs. Il faut également évaluer vos besoins en santé, si par exemple vous portez des lunettes, des lentilles, si vous faites des cures thermales ou si vous avez des besoins en soins et prothèses dentaires, nous vous orienterons sur des offres qui prennent en charge correctement ces différents postes de santé.

Vous devez bien prendre en compte la prise en charge de la mutuelle en plus de celle de la sécurité sociale pour savoir exactement le remboursement que vous aurez. Il est important d’apporter le tableau comparatif de votre complémentaire santé actuelle afin de pouvoir noter les plus et les moins avec nos différents devis. Nous vous expliquerons les différentes prises en charge clairement pour que vous puissiez choisir la meilleure formule adaptée à vous et vos besoins.

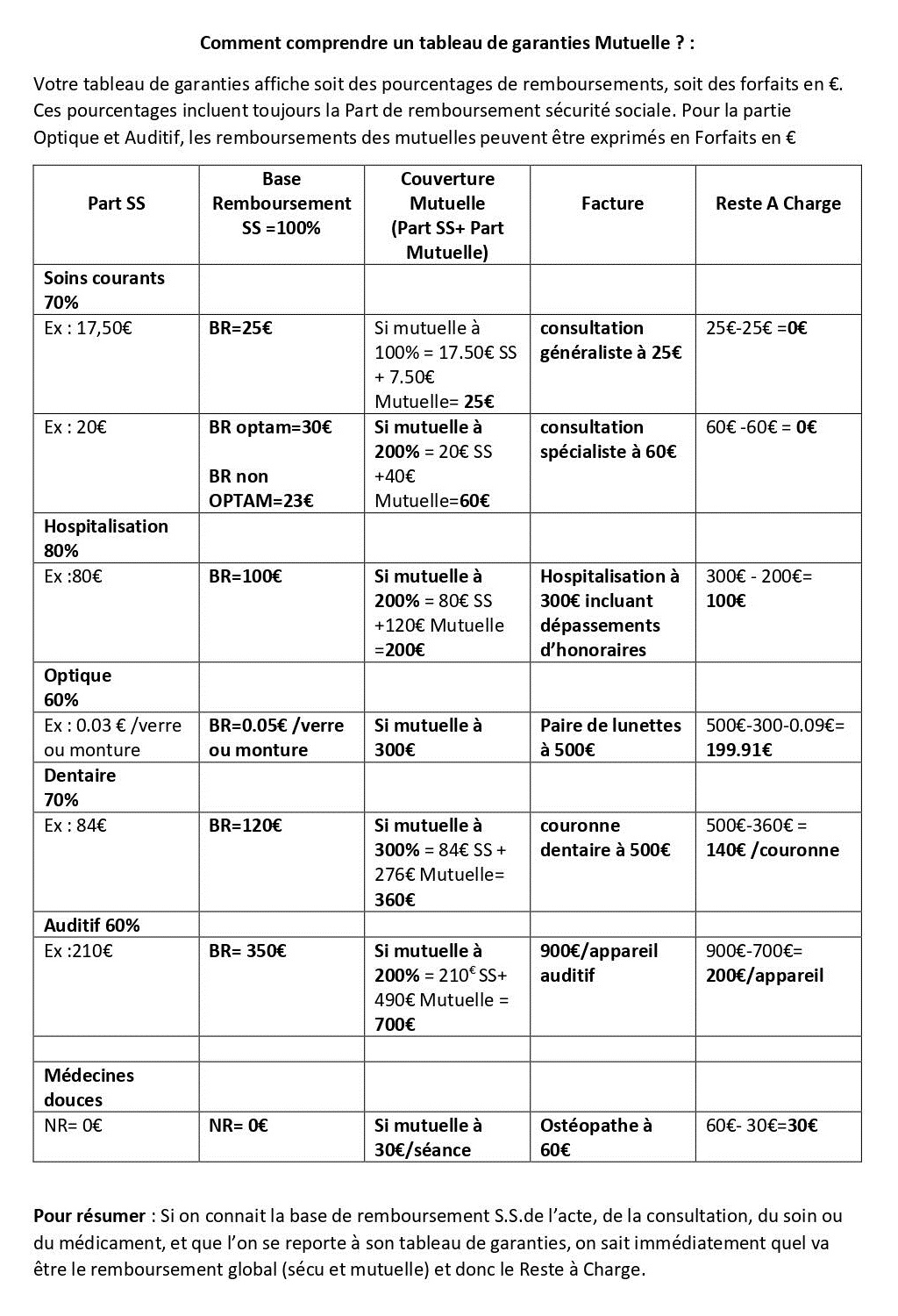

Nous vous invitons à vous rendre en bas de page dans la FAQ afin de retrouver notre tableau “comprendre un tableau de garantie”

Quelles sont les différents types de complémentaires santé ?

Il existe différents types de contrats en complémentaire santé, auxquels vous pouvez rajouter des renforts si besoin dans les postes qui sont importants pour vous. Il est également possible de rajouter des surcomplémentaires pour une plus grande couverture. Pour les personnes qui souhaitent se couvrir uniquement en cas d’hospitalisation il est totalement possible de souscrire à une offre 100% hospi sans autres prises en charge.

Il existe des contrats spécifiques pour les professionnels, les entreprises, les seniors ou encore les étudiants. Nous nous adaptons à votre profil et à vos besoins.

Comment changer de complémentaire santé

Avec la loi du 14 juillet 2019, une mutuelle est désormais aussi facile à résilier qu’une assurance auto ou une multirisques habitation. Il suffit d’adresser une lettre de résiliation à votre ancien assureur en lui indiquant votre souhait de mettre un terme au contrat qui vous lie, après 1 an d’ancienneté. Nous nous occupons de toutes les démarches pour vous.

FAQ sur la complémentaire santé

Comment résilier sa complémentaire santé :

Le cabinet s’occupe de toutes les démarches et vous aide à résilier votre ancien contrat. Nous avons besoin de votre date anniversaire de votre contrat actuel pour anticiper la résiliation de celui-ci, ainsi que de votre numéro de contrat et/ou d’adhérent.

Quand souscrire une complémentaire santé ?

Si vous êtes salariés vous avez peut-être une mutuelle d’entreprise obligatoire, dans le cas échéant vous devez souscrire une mutuelle de votre côté. C’est le cas pour les salariés fonctionnaires pour qui la mutuelle d’entreprise n’est pas obligatoire. Si vous êtes un futur retraité avec une mutuelle d’entreprise obligatoire, vous devez anticiper votre départ et souscrire une complémentaire santé à la date de fin de votre mutuelle entreprise. Si vous êtes déjà retraités et que vous avez déjà une complémentaire santé, il est toujours intéressant de faire un comparatif afin de voir si votre mutuelle se place et si vous ne pouvez pas trouver un meilleur rapport qualité/prix ou des garanties supérieures. Nous sommes là pour vous aider dans vos recherches et démarches.

Comment comparer les différentes complémentaires santé ?

Il est souvent difficile de comparer seul les différentes formules et les différentes mutuelles, comprendre un tableau de garanties et les remboursements. Nous sommes là pour vous expliquer le fonctionnement d’un tableau de garanties, vous montrer des exemples de remboursements et vous aider à faire le meilleur choix suivant vos besoins en santé.

Je souhaite seulement me couvrir en cas d’hospitalisation, comment faire ?

Vous souhaitez vous couvrir seulement en cas d’hospitalisations, c’est tout à fait possible, nous pouvons vous orienter vers une offre qui vous permettras de vous couvrir en cas d’hospitalisations, couvrir les dépassements d’honoraires ainsi que le coût de la chambre particulière.

Que rembourse la sécurité sociale ?

La base de remboursement de la Sécurité sociale (BRSS) est un montant de référence, aussi appelé tarif de convention, qui sert à calculer le montant du remboursement Sécu.

Ce tarif de convention est un prix fixé pour chaque soin, pour chaque prestation, pour chaque médicament… par les principaux syndicats professionnels de santé, la Caisse nationale d’Assurance maladie et l’État. Ainsi, par exemple, les médecins conventionnés secteur 1 (ceux qui ne facturent pas de dépassements d’honoraires) appliquent le tarif conventionnel lors d’une consultation .

La base de remboursement de la Sécurité sociale est composée de la part remboursée par la Sécurité sociale, de la participation forfaitaire et du ticket modérateur à la charge de l’assuré.

La base de remboursement Sécu peut ne pas correspondre au prix réel de la prestation ou du produit.

Pour vous aider à comprendre le système de remboursement, nous avons créé ce tableau pour vous aider.

© 2020 – 2022 Cabinet Guerin – Mentions légales